このページは、本気でマイホームが欲しい奥様のためだけに書いています。

「将来、賃貸の方が安心」と思っている旦那様は、情報汚染されているかも知れません。

- 住宅ローンの返済が不安

- 年収が低くて持ち家に自信がない

- そもそも、マイホームが欲しくない

- 賃貸のほうがメンテナンス費用もかからない

- 転勤で引っ越ししたときの不安

今回は、旦那様の的外れの「マイホームを買わない理由第一位」の住宅ローン【お金】に絞ってお伝えします。奥様念願であるマイホームのお手伝いになると思いますので、ぜひ、参考にしてください。

- よくある夫がマイホームを決断できない理由

- 賃貸も持ち家も払う金額は一緒

- 持ち家のほうが、万が一のとき安心な訳

- 自宅にいながら、簡単に注文住宅を建てる方法

\マイホームの「買えない」が「買える」選択できる/

\まずは、悩みを無料で聞いてい欲しい!/

夫がマイホームを決断できない5つの理由

ここでは良くある、旦那さまと奥様のやり取りを紹介します。

ねぇ、そろそろマイホームにしない?一生賃貸は安心できないし

でも、賃貸の方が楽じゃないかな?何かあったら家主に電話するだけでいいし、メンテナンスも全部お任せだし。引っ越しもできるしね!

でもさ、賃貸ってやっぱり自分の家じゃないから、どこか落ち着かないんだよね。間取りも変更できないし。いつでも引っ越せるって考えると、家に対する愛着も湧かないんだよね。

でも、僕は借りる方がいいと思うな。家を買ったら、そこで暮らすまでにかなりのお金がかかるし、何かあった時に売るのも大変だし。

それでも私たちが買える範囲の家なら、家賃を払うのと同じくらいのお金でローンが組めるっていうデータもあるんだよ。住宅ローンのほうが家賃より安いかもしれないんだよ。

ローン完済後は、手元に残って老後も安心だと思うのだけど

でも、持ち家だと評価額が下落するって聞いているし。

でも、「老後賃貸の審査が厳しくて更新できないって」ニュースになっていたけど…

うーん、でもやっぱり賃貸の方がいいと思うけど、もう少し考えてみるよ。

1,夫が賃貸の理由No.1は「お金」の心配

夫がマイホームの購入を決断できない理由で1番多いのが【お金】に対して不安があることです。

夫の不安要素は

- 住宅ローンを組むことで長期間多額の借金を抱えるのが不安

- 収入が減って将来に渡って返済可能できなくなる恐れ

- 終身雇用が保証されていないので、将来の収入の見込みがない

だと考えます。住宅ローンの返済期間は、借入金額や金利、借入時の年齢によって異なりますが、一般的には長期間にわたり返済が続く場合が多いです。そのため、老後まで返済が続くことも少なくありません。

「現在の理想」より「将来の不安」を選択している男性が多い傾向です。

しかし、賃貸より持ち家のほうが金銭面で将来的に安心できる理由があります。

万が一、夫が死亡・怪我などで収入がなくなり

賃貸の家賃が払えない場合、保証が全くありません。

しかし、持ち家には団体信用生命保険が付くのです。詳しいことは、後で解説していますのでこのまま読み進めてください。

2,夫が賃貸の理由、転勤による「引っ越し」

賃貸派を選ぶ理由の一つに、「仕事や家族構成の変化に対応するために、引越しに柔軟に対応できる」という点が挙げられます。

これは、住宅ローンを組んで自分たちの家を持ってしまうと、場合によっては引越しに制限が生じてしまうからです。

例えば、転勤が発生した場合、自分たちの家を持っているとその土地に住む必要があります。しかし、住宅ローンの返済中だと、家を売却する必要があるため、簡単に引越しすることができません。

また、子育て中の家族が増えたり、老親の介護が必要になった場合も、引越しが必要になることがあります。

一方、賃貸住宅であれば、契約期間が終了すれば比較的簡単に引越しすることができます。また、引越し費用も低く抑えられる場合があるため、家族構成の変化や仕事の都合に合わせて柔軟に対応することができます。これが、賃貸派を選ぶ理由の一つとなっています。

3,夫が賃貸の理由「地震や台風」の天災への不安

賃貸住宅の場合、地震や台風などの自然災害が発生した場合には、オーナー側が修繕や復旧作業を行います。自分たちで対応する必要がありません。

また、被害が大きい場合には、すぐに引越しすることもできるため、安全面に対する不安を軽減できるため賃貸を選んでいる理由の一つ。

一方、持ち家に住んでいる場合「地震や台風」の天災による被害は以下の通りとなっています。

- 被害が大きい場合、修復に時間がかかる

- 家族の生活環境が大きく変化する

- 建物自体の安全性に不安が残る

- 保険料が高くなる

しかし、現在では地震や台風などの天災に強い住宅を選択することもできます。

一般的に、耐震性の高い建物や、台風に強い建物です。

4,夫が賃貸の理由「隣人トラブルへの不安」

アンケート調査で、持ち家だと「近隣関係に不満が出たときに住み続けるのが苦痛」になる理由で賃貸にしている方が多いことが分かっています。

町内会や自治会などのコミュニティに参加することが求められます。参加するのが苦痛・面倒なことがありそうと旦那様は思っているのかもしれません。

持ち家に住む場合、近隣住民の土地柄や人柄は非常に重要です。事前に調査しておくと良いでしょう。

土地柄・人柄を調査するには…

- 現地で実際に住民と話してみる

- インターネット検索し、地域のSNSやコミュニティサイトにアクセスする

- 地域に詳しい不動産業者のアドバイスを受ける

などがあり、おすすめは「不動産業者・仲介業者に聞いてみる」です。不動産業者や仲介業者は地元に詳しく、近隣住民の情報に詳しく過去のトラブルも把握しています。

なので、マイホームにする場合は事前に調べておくと、のちのちご近所さんトラブルなく、円滑なコミュニケーションで生活できるようになるでしょう。

5,【7割】の夫が賃貸を選ぶ理由「本当は持ち家にしたいが…」

賃貸派の夫も、「本当はマイホームを持ちたい」と相当数いることがアンケート結果で判明しています。

先ほども申しましたが、将来の金銭的不安で持ち家の購入を躊躇しているようです。

「頭金やローンの借り入れ」「住宅ローンの金利が上がった場合の不安」「子供の養育費や老後の資金」などで賃貸のほうが良いと判断しています。

しかしながら、将来に万が一のことがあったら「持ち家のほうが安心」なのです。

持ち家のほうが【金銭的に安心な理由】をこれから解説していきます。

持ち家のほうが金銭的にも安心な理由

「一生賃貸」でも住宅ローンでも、生涯住居費は払い続けます。

賃貸と持ち家で生涯払う金額をシュミレーション比較すると、持ち家の方が1590万円安くなります。

持ち家50年間と賃貸50年を表にしたので参考にしてください。

持ち家で50年間の居住費用

頭金ゼロで住宅ローン返済を毎月12万円(金利1.25%)で返済期間を35年で4,080万円の物件を購入。

| コスト | マンション | 一戸建て |

| 物件価格 | 4,080万円 | 4,080万円 |

| ローン利息 | 960万円 | 960万円 |

| 住宅ローン減税 | -400万円 | -400万円 |

| 購入時諸費用 | 120万円 | 120万円 |

| 管理費 | 600万円 | 0万円 |

| 修繕積立/修繕費用 | 900万円 | 600万円 |

| 駐車場代 | 600万円 | 0万円 |

| 室内リフォーム費用 | 200万円 | 200万円 |

| 固定資産税 | 550万円 | 350万円 |

| 合計 | 7,610万円 | 5,910万円 |

税制上の手厚い支援があるのが、「持ち家」の強みです。住宅ローン減税で-400万、また今回入れていませんが、最大50万円の支援がある「すまい給付金」も受けれます。

賃貸で50年間の居住費用

賃貸12万を50年間の総額費用

| コスト | 賃貸マンション | 賃貸一戸建て |

| 家賃 | 7,200万円 | 7,200万円 |

| 更新料 | 300万円 | 300万円 |

| 管理費 | 600万円 | 0万円 |

| 駐車場代 | 600万円 | 0万円 |

| 合計 | 8,700万円 | 7,500万円 |

賃貸vs持ち家「万が一住居費が払えくなった場合どっちが安心」

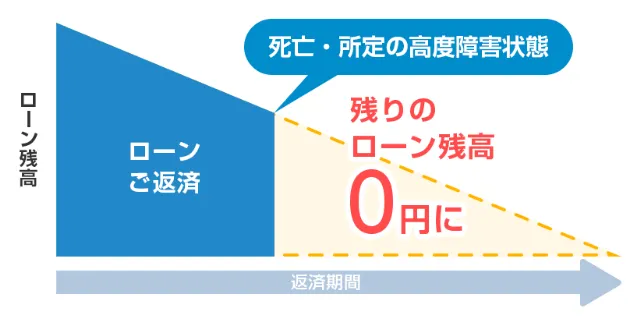

万が一「死亡」「高度障害」「病気」「事故」で、収入が途絶えて住居費用が払えなくなった場合、賃貸と持ち家はどっちのほうが良いのか?を検証しました。

結論から言うと、マイホームを購入して住宅ローンを組んでいる方が安心です。

なぜなら、住宅ローンを組むには「団体信用生命保険」に加入しているからです。

住宅ローン利用者が「死亡、高度障害」になった場合、残りのローンを0円に免除する制度です。

賃貸の場合は、当然のことながら「団体信用生命保険」のような制度がなく、奥様がずーっと住居費を払うことになります。

万が一のことを考えると、マイホームを住宅ローンで購入したほうが安心できると思えたのではないでしょうか?

住宅ローンの一部が払えなくなった場合の対処

会社の業績が不振で、減給になり毎月のローンの一部しか払えなくなった場合、提携先の銀行にスグに問い合わせて正直に相談しましょう。

銀行は金利で成り立ち、鬼ではありません。もしも、給料が減給になって一部しか払えない場合は正直に払えない理由を伝えましょう。

毎月の返済額を減らしてくれたり、返済期間を延ばしてくれたり柔軟に対応してくれます。

住宅ローンの返済で困っている人の多くが「借入限度額いっぱいまで借りている」ということ。なので、余裕を持って返済できるようにしましょう。

「できない」理由を探すより「できる」ようにする

賃貸でも持ち家の住宅ローンでも、住居費は必ず払い続けるのです。人が生活するには住居費は必須になります。

もし、本気でマイホームを購入したいのでしたら「出来ない理由」探すのではなく「できる」ようにするのです。

賃貸派の旦那様は、出来ない状況を想像しているかもしれません。先ほど解説しましたが、住宅ローンを組むと「団体信用生命保険」があるから、旦那様に万が一があったら「残債0円」になるから安心です。

また、一部の返済額しか払えなくなった場合も、借入先の銀行に相談すれば「返済額の減額」「返済期間の延長」をしてくれるので、賃貸より安心と言えるでしょう。

家を買わない夫を上手に説得する方法

夫を説得する前に、あなたの準備が必要です。賃貸VS持ち家論争で、夫が毎回「〇〇だから・・・」と口にしていることを思い出してください。まずは、そこから始めましょう。

- 「何故」夫が家を買いたくないのか?を知る

- 問題点を解決する具体的で根拠がある方法を調べる

- 数字など使って根拠ある説明で説得する

男性は、論理的に考える傾向が強いです。一方、女性は数字に弱く感情論で訴える傾向が強いです。

なので、旦那様を金銭面で説得する場合、住宅ローン一括比較で勉強したり、無料ファイナンシャルプランナーに相談してみるのが良いでしょう。

家を買わない夫をソノ気にさせる6つの方法

- マイホーム購入のメリット

- 家を購入することで得られるライフスタイル

- 家族で将来のことを真剣に話し合う

- 子供に一人部屋を与えたいと伝える

- 住宅展示場に一緒に行く

- 一括資料請求で具体的な数字を伝える

家を買わない夫をソノ気にさせる方法は、具体的なメリットと夢を見させるです。

アンケートによると、賃貸派の7割が「本当は一戸建てに住みたい」回答があります。

「マイホームの購入のメリット」

「家を購入することで得られるライフスタイル」

「家族で将来のことを真剣に話し合う」

など今まで以上、真剣に夫婦で語りましょう。

お子様が一軒家に興味があるなら、お子様の意見も取り入れると、説得力が増します。住宅展示場にお子様を連れて行って見るのも良いと思います。

具体的に、家を購入したいと思わせる行動はこれから解説します。

1,マイホーム購入のメリットを説明する

家を購入するメリットを、具体的な数字や事例を交えて説明することで、夫の意識を変えることができます。例えば、住宅ローンの返済額が、賃貸に比べて長期的に見ると安くなることや、将来的には家を資産として活用できることを説明することができます。

2,家を購入することで得られるライフスタイルを想像させる

家を購入することで、得られるライフスタイルを提示することで、夫の興味を引くことができます。例えば、家庭菜園を楽しんだり、お庭でバーベキュー、自分たちでリノベーションを行ったりすることで、より自由でクリエイティブな生活を送ることができることを説明することができます。

「もし、一戸建てを購入したら何をしたい?」と聞いて「他には?」「他には?」とどんどん質問して夫に夢を持たせてみましょう。

3,家族で将来のことを真剣に話し合う

持ち家だった場合、老後のメリットを伝えましょう。また、賃貸で老後過ごす場合のデメリットも伝えましょう。

- 返済後の家賃の負担がなくなる

- 賃貸と比べ、家を財産として残せる

- 老後の生活の見通しが立てやすくなる

- 老後賃貸だと、更新できない場合がある

持ち家に住むことによって、老後の生活費の見通しが立てやすくなります。賃貸に住んでいる場合には、老後になっても家賃を支払い続けなければならないため、生活費の見通しが立てにくくなることがあります。一方、持ち家に住む場合には、老後の生活費の見通しが立てやすく、資産運用なども考えることができます。

4,将来、「子供に一人部屋を与えたい!」と言う

子供の入学をきっかけに新築戸建にする方が多く、「子供に一人部屋」を与えるきっかけにもなっています。自分の子供のことですから、マイホームを考えてくれるかもしれません。

また、子供に一人部屋を与えるメリットもしっかり伝えましょう。

例えば、学習効率が上がったり、ストレスを軽減できることや、自分の部屋で自由に過ごせるから、自己肯定感を高められると伝えます。

5,住宅展示場に一緒に行く

賃貸派の夫が住宅展示場でモデルハウスを見学した後、持ち家を建てたと言う話はよく聞きます。

住宅展示場に行くと実際に家を見ることができるため、

- 希望やライフスタイルに合う家が想像できる

- 賃貸住宅のデメリットを知ることになる

- 持ち家のメリットを知ることになる

第三者を通して、夫が知らなかった知識をしることで、持ち家に興味を抱くかもしれません。

ただし、住宅展示場に行きたがらない夫もいます。その場合は次の一括資料請求を試してみてください。

6,一括資料請求で具体的な数字で説得

一括資料請求とは、複数のハウスメーカーを比較することができる資料です。資料が自宅に届くのでとても便利です。

いきなり住宅展示場に行く前に、一括資料請求で比較してから見学するのが常識。

一括資料請求のメリットは、

- 複数の業者から資料を受け取ることで、住宅に関する情報収集がしやすい

- 住宅メーカーが提供するサービス、製品など詳しく知ることができる

また、一括資料請求サイトによっては、住宅ローンのシミュレーションや家づくりのアドバイスなども提供されるので、有益な情報を得ることができます。

あなたのご家庭の予算にあった「間取り図」「ローンなど資金計画書」必要ならば「土地探し」まで無料で提供してくれるタウンライフ不動産の一括資料請求がオススメです。

\マイホームの「買えない」が「買える」選択できる/

\まずは、悩みを無料で聞いてい欲しい!/

また、無料相談もあり、今あなたが抱えている悩みや旦那様の悩みも無料で相談にのってくれます。

これを見ている奥様に「建てれない」から「建てる」という選択をお願いしたいです。

行動しないと、一生賃貸派の旦那様は変わりません。明日もあさっても、10年後、20年後~見えている未来はズ~っと一緒のままです。

マイホームで成功している人を見ると、はじめは無理だと思っていたけど「簡単に建っちゃった」という人がほとんど。

あなたも今日から0→1になって未来を変えてみてくださいね!